Tautan Jalur Breadcrumb

Bisnis PMN

Penarikan likuiditas likuiditas yang ditawarkan oleh Federal Reserve akan mewakili risiko terbesar bagi status dolar sebagai mata uang cadangan sejak akhir Perang Dunia II, menurut Deutsche Bank.

Penulis artikel:

Diterbitkan 27 Mar 2025 • Baca 3 menit

Konten artikel

(Bloomberg)-Penarikan likuiditas likuiditas yang ditawarkan oleh Federal Reserve akan mewakili risiko terbesar terhadap status dolar sebagai mata uang cadangan sejak akhir Perang Dunia II, menurut Deutsche Bank.

Konten artikel

Konten artikel

Pejabat bank sentral dan pengawas Eropa telah mengadakan diskusi informal tentang kemungkinan bahwa administrasi Trump akan mendorong Fed untuk mundur dari pasar pendanaan global pada saat tekanan pasar, Reuters melaporkan minggu ini, mengutip sumber yang tidak disebutkan namanya.

Iklan 2

Konten artikel

Belum ada indikasi bahwa administrasi Trump ingin Fed untuk mengurangi apa yang disebut jalur pertukaran yang ditawarkan bank sentral selama krisis masa lalu. Tetapi percakapan yang dilaporkan di Eropa datang ketika AS menjauh dari sekutu -sekutu Eropa di bidang lain. Bahkan tanpa The Fed mengambil tindakan, kekhawatiran apa pun tentang keandalan jalur pertukaran dapat merusak dolar, George Saravelos, kepala penelitian pertukaran luar negeri Deutsche Bank, menulis dalam catatan kepada klien Kamis.

“Apakah kekhawatiran untuk menang di antara sekutu-sekutu Amerika Amerika, kemungkinan akan menciptakan dorongan paling signifikan terhadap de-dollarisasi global sejak penciptaan arsitektur keuangan global pasca-Perang Dunia,” tulis Saravelos.

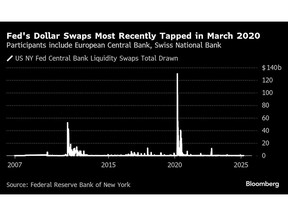

Garis swap, pertama kali diluncurkan selama 1960 -an, memungkinkan lembaga global meminjam greenback dengan imbalan mata uang lokal mereka, memudahkan permintaan dolar pada saat tekanan keuangan. Dihidupkan kembali pada tahun 2007 ketika krisis keuangan dipanaskan, ketersediaan dukungan Fed ini telah lama dianggap sebagai yang penting-jika jarang-jarang disadap-backstop selama masa gejolak pasar.

Cerita teratas

Konten artikel

Iklan 3

Konten artikel

Bank Sentral Eropa, Bank Jepang, Bank Kanada, Bank Inggris dan Bank Nasional Swiss saat ini memiliki pengaturan jalur pertukaran berdiri dengan Fed. Pada puncak dislokasi pasar yang ditimbulkan oleh pandemi pada awal 2020, garis juga diperluas ke bank sentral lainnya termasuk Bank Korea, Banco Central de Brasil, dan Banco de Mexico.

Saravelos mencatat bahwa The Fed memiliki tanggung jawab tunggal atas programnya. Namun, katanya, administrasi Trump dapat memiliki pengaruh tidak langsung pada bank sentral – baik melalui “suasi moral” atau melalui angka -angka yang ditunjuk oleh Trump kepada dewan pemerintahannya.

Jika The Fed memilih untuk menahan dukungan likuiditas pada saat stres langsung-atau berupaya memanfaatkan fasilitas sebagai quid pro quo untuk tujuan kebijakan AS lainnya-itu akan memiliki konsekuensi yang jauh, Saravelos menambahkan. Mata uang AS akan sangat menghargai ketika lembaga global berebut pendanaan dolar, mendorong permintaan yang lebih tinggi. Hal ini juga dapat menyebabkan “penjualan kebakaran” aset AS yang sering dilindung nilai di pasar pertukaran pertukaran asing.

Iklan 4

Konten artikel

Yang paling penting, keraguan tentang peran unggulan The Fed sebagai pemberi pinjaman dunia terakhir akan “mempercepat upaya oleh negara lain untuk mengurangi ketergantungan mereka pada sistem keuangan AS,” tulis Saravelos. China dan Rusia, dua ekonomi utama yang tidak memiliki jalur bertukar dengan The Fed, telah mengumpulkan cadangan asing non-AS dan menghilangkan dolarisasi ekonomi mereka dalam beberapa dekade terakhir, katanya.

The Fed menawarkan fasilitas lain yang dirancang untuk meringankan masalah likuiditas di pasar global. Pada bulan Maret 2020, ia mendirikan operasi perjanjian pembelian kembali dengan berbagai lembaga asing yang lebih luas yang menjadi permanen pada bulan Juli 2021. Fasilitas ini memungkinkan lembaga -lembaga asing untuk menukar kepemilikan Treasury AS mereka yang diparkir di Fed dengan dolar, alih -alih memaksa mereka untuk melikuidasi kepemilikan Treasury atau memanfaatkan pasar repo swasta pada saat stres.

—Dengan Bantuan dari Anya Andrianova.

Konten artikel

Bagikan artikel ini di jejaring sosial Anda

{kind=link}