Tautan Jejak Breadcrumb

Bisnis PMN

Pemilu yang meminta pemilih untuk memilih parlemen baru akan membuat investor tetap waspada ketika kelompok sayap kanan melawan aliansi sayap kiri.

Penulis artikel:

Diterbitkan 24 Juni 2024 • 6 menit dibaca

Article content

(Bloomberg) — President Emmanuel Macron’s snap legislative election has opened the door to a world of uncertainty for investors confronting potentially seismic shifts in French economic policy.

Whether the outcome brings Marine Le Pen’s far-right party or a leftist alliance closer to power, the contest to control the National Assembly is one of the most scrutinized in decades.

Advertisement 2

Konten artikel

Para investor yang khawatir bahwa pemenang akan memperbesar pinjaman Perancis kini menuntut premi risiko tertinggi pada obligasinya sejak tahun 2012, dan mempertanyakan apakah kelanjutan dari krisis utang negara terakhir di Eropa akan segera terjadi. Yang menambah ketidakpastian adalah sistem pemilu yang menerapkan dua putaran di 577 daerah pemilihan.

Apa Kata Ekonomi Bloomberg:

“Pasar telah menunjukkan kepekaan terhadap situasi politik di Perancis. Beban utang yang tinggi membuat Perancis rentan terhadap perubahan sentimen investor dan ada bahaya yang jelas bahwa selisihnya bisa semakin melebar jika pemilu mendorong perubahan besar dalam arah kebijakan.”

—Eleonora Mavroedi dan Jamie Rush. Untuk WAWASAN PERANCIS mereka, klik di sini

Berikut adalah empat skenario yang mungkin terjadi dalam beberapa minggu mendatang – dengan melihat kebijakan yang mungkin diambil, dan konsekuensinya terhadap pasar keuangan.

Kasus Dasar: Kemacetan Goyah

Hasil yang paling mungkin berdasarkan jajak pendapat saat ini adalah Partai Nasional yang dipimpin Le Pen dan sekutunya menjadi kelompok terbesar di parlemen, namun gagal mencapai mayoritas absolut. Dalam skenario ini, pemimpin partainya, Jordan Bardella, menepati janjinya dan menolak menjadi perdana menteri di pemerintahan minoritas.

Cerita populer

Konten artikel

Iklan 3

Konten artikel

Hal ini menimbulkan kemacetan di majelis rendah, yang mungkin mengharuskan Macron untuk memilih perdana menteri sementara yang memimpin pemerintahan yang selalu rentan runtuh dalam mosi tidak percaya, terutama terkait anggaran.

Kebijakan fiskal akhirnya menjadi sedikit lebih ekspansif karena anggota parlemen menolak pemotongan belanja sebesar yang direncanakan oleh pemerintahan yang akan keluar, namun tekanan Uni Eropa masih mendorong kompromi untuk melakukan pengurangan belanja minimum.

Hasil ini mengakhiri agenda reformasi ekonomi Macron. Implikasi jangka pendek terhadap perekonomian mungkin terbatas, namun tanpa langkah-langkah pro-bisnis lebih lanjut atau perubahan terhadap undang-undang ketenagakerjaan dan pelatihan profesional, potensi pertumbuhan jangka panjang Perancis tidak akan membaik.

“Kami melihat risiko kemacetan dan ketidakpastian politik yang signifikan, yang dapat mengakibatkan volatilitas pasar tetap terjaga,” kata Theophile Legrand, ahli strategi di Natixis.

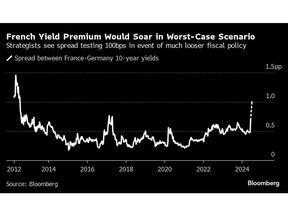

Obligasi: Investor terus menuntut premi yang lebih tinggi untuk memiliki obligasi Perancis, memperkuat hierarki baru di Eropa di mana utang Perancis dianggap sama berisikonya dengan utang negara-negara termasuk Portugal. Para ahli strategi melihat selisih antara imbal hasil 10 tahun Perancis dan Jerman semakin mengetat sedikit dari sekitar 80 basis poin menjadi sekitar 70 basis poin, namun mereka mengatakan kecil kemungkinannya untuk kembali ke 50 basis poin seperti yang terjadi sebelum Macron mengadakan pemungutan suara cepat. Harga pinjaman yang lebih tinggi tersebut dapat merugikan pemerintah Perancis setidaknya tambahan €4 miliar per tahun ($4,3 miliar) setelah lima tahun, menurut perkiraan Kementerian Keuangan. Ekuitas: Saham-saham yang sensitif terhadap imbal hasil yang lebih tinggi kemungkinan akan menderita, termasuk bank-bank Perancis, Vinci SA dan Eiffage SA. Saham domestik lainnya yang kurang sensitif terhadap risiko pemerintah seperti Carrefour SA mungkin akan mengalami kenaikan.

Iklan 4

Konten artikel

Le Pen Mengungguli: Kemitraan yang Canggung

Jika Partai Nasional dan sekutunya menang cukup besar untuk membentuk pemerintahan, Prancis akan menghadapi apa yang disebut “hidup bersama” di mana presiden menjalankan kebijakan pertahanan dan luar negeri, sedangkan urusan dalam negeri dan ekonomi dikendalikan oleh kelompok sayap kanan. Ini adalah hasil yang menyedihkan karena Macron dan Le Pen adalah musuh bebuyutan.

Meskipun demikian, terlepas dari semua ketegangan yang terjadi, implikasi kebijakan ekonomi dan fiskal mungkin tidak terlalu berbahaya dibandingkan dengan reaksi awal investor terhadap keputusan Macron – yang berpotensi serupa dengan situasi Italia di bawah kepemimpinan perdana menteri populis, Giorgia Meloni.

National Rally telah mengurangi beberapa janjinya yang paling mahal, dan harus menghindari krisis keuangan jika ingin membangun kredibilitas bagi kemungkinan pencalonan Le Pen sebagai presiden pada tahun 2027. Hal ini berarti bekerja sama dengan UE dalam mengekang defisit – bukan prestasi yang berarti bagi sebuah negara. kelompok yang sering menentang Brussels, dan pernah menganjurkan untuk meninggalkan euro.

Bahkan dalam skenario ini, Bardella perlu menerapkan beberapa kebijakan yang mahal seperti memotong pajak penjualan energi – yang diperkirakan menelan biaya €12 miliar – untuk menyenangkan basis kelas pekerja yang telah dibangun Le Pen dalam beberapa tahun terakhir. Partai tersebut mengklaim penghematan yang tidak ditentukan dari upaya mengatasi penghindaran pajak dan memotong pengeluaran untuk imigran akan membiayai hal tersebut.

Iklan 5

Konten artikel

“Nada yang diambil pemerintah akan berpengaruh” bagi pasar obligasi, tulis ahli strategi Barclays yang dipimpin oleh Rohan Khanna dalam sebuah laporan. “Jika mereka mengambil pendekatan pragmatis terhadap rencana mereka dengan mempertimbangkan pemilihan presiden tahun 2027, reaksi pasar mungkin tidak akan terlalu merugikan.”

Obligasi: Barclays memperkirakan premi imbal hasil dibandingkan Jerman akan tetap tinggi di sekitar 80 basis poin. Namun dengan ekspansi fiskal yang lebih besar, angka tersebut bisa melonjak hingga di atas 100 basis poin – tingkat yang terakhir terlihat ketika krisis utang kawasan euro semakin parah. Ekuitas: Sekali lagi, hasil ini bergantung pada seberapa jauh partai tersebut mendorong ruang fiskal Perancis yang ketat. Jika pemerintah meniru Meloni, saham bisa mendapatkan keuntungan. Namun jika credit swap Perancis memburuk, sektor-sektor yang paling berisiko adalah perbankan, konstruksi, utilitas dan pertahanan, sementara ekuitas domestik kemungkinan akan berkinerja lebih buruk dibandingkan dengan saham-saham internasional.

Kalangan Kiri Berkinerja Lebih Baik: Bentrok Dengan Brussel

Meskipun perhatian terfokus pada kelompok sayap kanan, Front Populer Baru (Front Populer Baru) yang beraliran kiri, yang mencakup kelompok sosial-demokrasi hingga komunis, telah membangun momentum dalam jajak pendapat.

Iklan 6

Konten artikel

Tidak jelas bagaimana kelompok tersebut bisa mempunyai pengaruh yang signifikan terhadap kebijakan, namun sistem dua putaran yang tidak dapat diprediksi membuat kelompok ini tidak dapat dikesampingkan. Jika NPF mendapat peran dalam pembuatan kebijakan, dan anggotanya yang paling radikal tetap memegang kendali, hal ini mungkin akan menjadi hasil yang paling negatif bagi pasar.

Dalam skenario ini, aliansi ini berupaya untuk membalikkan tujuh tahun reformasi yang pro-bisnis, sambil menambahkan rencana belanja baru yang besar dan kenaikan upah minimum yang besar. Bentrokan dengan Brussel tidak bisa dihindari dan berpotensi menimbulkan bencana.

“Program mereka mewakili ekspansi fiskal yang sangat besar dan pendekatan konfrontatif terhadap UE,” kata Jason Davis, manajer portofolio suku bunga global di JP Morgan Asset Management. “Pasar akan khawatir terhadap konsekuensi fiskal di Perancis dan konsekuensi yang lebih luas terhadap kohesi Eropa.”

Obligasi: Ini adalah skenario terburuk dan kemungkinan akan membuat selisihnya melonjak di atas 100 basis poin, menurut Davis. Ekuitas: Ini adalah hasil berisiko tinggi yang saat ini diremehkan oleh pasar saham, yang fokus pada potensi kemenangan Reli Nasional . Pemerintahan sayap kiri sebelumnya pada tahun 1980an memicu pelarian modal. Beberapa ahli strategi melihat penurunan sebesar 20% pada indeks CAC 40 segera setelah kejadian ini.

Iklan 7

Konten artikel

Macron Menang

Dalam skenario yang menurut jajak pendapat sangat tidak mungkin terjadi, partai Macron dan sekutunya meminimalkan kekalahan mereka dan tetap menjadi kelompok terbesar, sehingga memungkinkan mereka untuk mempertahankan kendali terbatas yang mereka miliki di badan legislatif sejak kehilangan mayoritas absolut pada pemilu tahun 2022.

Secara teori, presiden dapat menunjuk pemerintah untuk melanjutkan agenda reformasinya dan melakukan konsolidasi fiskal berdasarkan pemotongan belanja yang lebih besar.

Bahkan jika hal ini terjadi, Macron kemungkinan masih harus menunjukkan bahwa ia telah mendengar tuntutan sebagian besar partai untuk berbuat lebih banyak demi belanja rumah tangga dan lebih sedikit untuk bisnis, sehingga membatasi ruangnya untuk bermanuver dalam keuangan publik. Ancaman kebangkitan kelompok sayap kanan dan kiri juga tidak bisa dihilangkan secara permanen.

“Dalam jangka panjang, spread Perancis harus menetap pada tingkat yang secara struktural lebih luas dibandingkan sebelum pemilu sela,” kata Davis dari JP Morgan Asset Management. “Anda lebih baik membeli kredit lain dengan riwayat kredit yang lebih baik, seperti Spanyol, untuk perdagangan jangka panjang.”

Obligasi: Beberapa ahli strategi mengatakan hasil ini dapat memungkinkan selisih imbal hasil obligasi kembali ke tingkat 50 basis poin yang terlihat pada awal bulan ini. Ekuitas: Saham kemungkinan akan menguat dengan cepat dan pulih ke tingkat yang terlihat sebelum pembubaran parlemen, dengan saham domestik sebagai pendorong utama.

Dapatkan liputan Bloomberg mengenai pemilu Perancis di kotak masuk Anda dengan mendaftar ke buletin kami, The Paris Edition. Pengguna terminal dapat mendaftar di sini. Jika Anda membaca ini secara online, inilah tautan yang Anda perlukan.

—Dengan bantuan dari Zoe Schneeweiss.

Konten artikel

Bagikan artikel ini di jejaring sosial Anda

{kind=link}