Tautan Jalur Breadcrumb

Bisnis PMN

Miliaran dolar yang diangkut oleh banyak perusahaan profil tinggi dalam putaran investasi swasta memicu perdebatan di Wall Street: Berapa lama perusahaan dapat tetap pribadi dalam penilaian yang memukau sebelum mereka harus ke IPO?

Penulis artikel:

Diterbitkan 24 Mar, 2025 • 3 menit dibaca

Konten artikel

(Bloomberg)-Miliaran dolar yang diangkut oleh banyak perusahaan profil tinggi dalam putaran investasi swasta memicu perdebatan di Wall Street: Berapa lama perusahaan dapat tetap pribadi dengan penilaian mata sebelum mereka harus ke IPO?

Konten artikel

Konten artikel

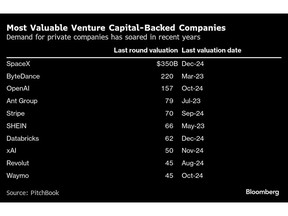

Ya, perusahaan teknologi marquee seperti Coreweave Inc. dan Klarna Group Plc diharapkan untuk menguji pasar publik dalam beberapa minggu mendatang. Tetapi dari Openai ke Anduril Industries Inc. ke databricks, bisnis swasta utama telah dapat mengumpulkan miliaran modal dari investor yang ingin mendapatkan bagian awal dari aksi karena dinginkan tetap di pasar untuk penawaran umum perdana.

Iklan 2

Konten artikel

“Beberapa perusahaan mungkin terus maju, dan yang lain yang siap untuk pergi mungkin tidak ingin melompat dengan latar belakang yang sangat fluktuatif dan membuat menemukan harga kliring pasar lebih sulit daripada di waktu yang lebih mudah diprediksi,” kata David DiPietro, kepala ekuitas swasta di T. Rowe Price.

Tren investor baru -baru ini yang memotong cek besar ke perusahaan swasta merupakan “perubahan struktural” di pasar, menurut Rob Stowe, kepala pasar modal ekuitas Amerika di Barclays. Perusahaan-perusahaan “selalu pribadi” ini telah menggunakan manuver seperti penjualan saham sekunder untuk memungkinkan karyawan menjual taruhan mereka dalam potongan-potongan sambil memberikan pengembalian kepada investor tanpa volatilitas pasar publik sehari-hari.

Ini telah menyedot energi untuk masalah baru karena tim manajemen dan papan mereka semakin memilih untuk menunda keluar yang lebih kuat dalam bentuk IPO, setidaknya untuk saat ini. Yang mengatakan, ada batasan untuk ukuran kesepakatan ini, menurut investor dan bankir, karena ratusan perusahaan akan membutuhkan jalan keluar yang lebih formal dari pasar swasta sehingga pemegang saham dan karyawan bisa mendapatkan likuiditas yang sangat dibutuhkan.

Cerita teratas

Konten artikel

Iklan 3

Konten artikel

Hanya ada lima hingga 10 perusahaan yang “memiliki kerumunan dan kegembiraan yang berarti investor akan muncul di pasar swasta terlepas dari penilaian,” kata Matthew Witheiler, kepala bisnis ekuitas pertumbuhan tahap akhir Wellington Management. Perusahaan-perusahaan yang tersisa, dengan hitungan lebih dari 100, “seharusnya bersifat publik pada saat ini,” dan sementara mereka telah menunda karena lingkungan keluar yang diam, mereka harus memanfaatkan pasar umum lebih cepat daripada nanti, tambahnya.

“Banyak perusahaan ini memiliki investor yang mengambil posisi awal yang mungkin memiliki akses sebagian ke likuiditas untuk saat ini,” kata Witheiler. “Tetapi pada titik tertentu Anda membutuhkan kemampuan nyata untuk menjual semua saham mereka.”

Jatuh datar

Sejak awal tahun 2022, hanya $ 104 miliar telah dinaikkan melalui IPO AS, kurang dari jumlah yang dibawa oleh masalah baru selama enam bulan terakhir tahun 2021 saja, ketika mereka menutup ledakan dua tahun. Dengan indeks S&P 500 naik 21% dari akhir tahun 2021-meskipun penurunan 6,4% dari puncaknya bulan lalu-perusahaan kapak besar telah memenangkan hari itu. Namun, kinerja pendatang baru telah beragam.

Iklan 4

Konten artikel

Sementara volume IPO telah berdetak lebih tinggi tahun ini, meskipun dengan kecepatan jauh di bawah apa yang ditulis oleh para bankir hanya dalam beberapa bulan yang lalu, investor dibiarkan memilih kesepakatan yang sebagian besar telah jatuh datar. Tujuh dari 10 IPO AS terbesar tahun ini telah membuat pembeli IPO duduk karena kehilangan. Itu mendorong perusahaan yang mempertimbangkan daftar baru untuk tetap berada di sela -sela dan mengumpulkan uang yang mereka butuhkan.

Tapi itu tidak bisa bertahan selamanya, menurut investor dan bankir, menunjukkan kebutuhan akhirnya akan pengembalian pasar saham nyata.

“Ada begitu banyak nilai kertas di perusahaan swasta abadi ini yang tidak dapat dengan mudah atau sama sekali tidak terkunci di pasar swasta,” kata Witheiler. “Pada titik tertentu mayoritas dari mereka harus publik.”

Di situlah penyedia cloud yang didukung Nvidia Corp. Coreweave, Klarna dan platform penjualan tiket Stubhub Holdings Inc. ikut bermain. Coreweave dapat mengumpulkan sebanyak $ 2,7 miliar di bagian atas kisaran yang dipasarkan, sementara Klarna berupaya mengumpulkan setidaknya $ 1 miliar pada penilaian lebih dari $ 15 miliar, Bloomberg News melaporkan.

Bagi Coreweave, operasinya yang intensif tunai berarti jalan keluar publik bagi investor adalah semua yang diperlukan. Klarna, sementara itu, diatur untuk go public setelah dua dekade sebagai perusahaan swasta, bertahun-tahun lebih lama daripada yang diantisipasi oleh sebagian besar investor tahap awal pada tahun 2005.

“Ketersediaan modal swasta sangat dalam, tetapi tidak terbatas,” kata Stowe Barclays. “Dalam banyak kasus ini hanya berarti periode kehamilan yang lebih lama sebelum mereka berakhir sebagai perusahaan publik.”

Konten artikel

Bagikan artikel ini di jejaring sosial Anda

{kind=link}